─ 京都支社事件との決定的矛盾と「全社的波及」の不自然な遮断 ─

本件事案において、被災労働者は、業務に係る試験費用等を給与から不当に控除(天引き)されていました。労働者側は、客観的証拠と他支社での報道事例を提示し、労働基準監督署に対して複数回にわたり是正指導を求めました(2023年1月26日1、27日2労基署相談票等)。 しかし行政側は、独自の違法性判断を見送り、「必要な対応は完了している」として一切の是正措置を下しませんでした。 過去の客観的報道と他社事例の標準的対応を照らし合わせると、行政のこの「不作為」が、単なる怠慢を超えた極めて不自然な二重基準(ダブルスタンダード)であることが浮き彫りになります。

1. すでに下されていた京都支社への「是正勧告」

2022年5月30日付の朝日新聞等の報道により、同社の京都支社において、 2019年12月26日付で労働基準監督署から「賃金から天引きする場合に必要な就業規則(労使協定)を作成していなかった」として、労働基準法違反の是正勧告が出されていた3 ことが公知の事実となっています。 学術的にも確立されている通り、労基法24条の「全額払原則」を解除して賃金控除を行うためには、厳格に「過半数労働組合等との書面による労使協定」が不可欠です4。小山支社の被災労働者に対しても、適法な協定を欠いたまま同様の給与天引きが行われていた疑いが極めて強く、労働者はこの京都支社の客観的事実を提示して2指導を求めていました。

2. 本社へ波及しない不自然さと「違法放置」の悪質性

ここで極めて重大な疑義が生じます。 「なぜ2019年12月の時点で京都支社に給与天引きの是正勧告が出ているのに、本社を通じて全社的な是正(指導の波及)が行われず、その後の小山支社においても同様の天引きが継続していたのか」 という点です。

給与・控除のシステムは、大企業においては本社人事部門等によって全社一元的に管理されているのが通常です。地方の一支社における独自の運用にとどまらず、給与システムに起因する労働関係法令違反が発覚した場合、行政指導は当然に本社へ波及し、全社的な是正が図られるのが法執行の常識です。 すでに公的な是正勧告を受けて違法性を認識していたはずの企業が、全社的なシステム是正を行わずに他支社で同様の天引きを継続していたとすれば、それは単なる事務的な過失ではなく、行政指導を軽視した極めて悪質な「強行法規の意図的な潜脱」と評価せざるを得ません。

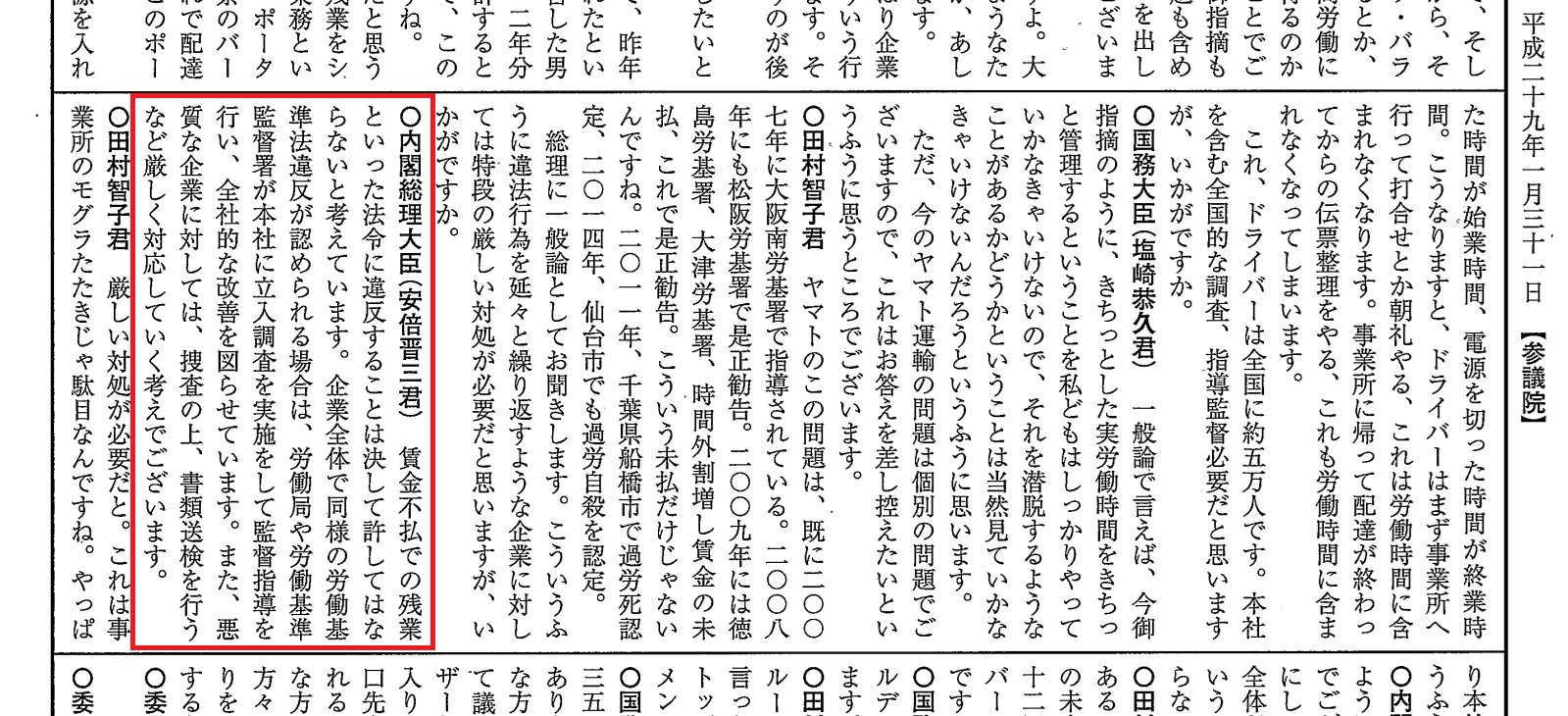

3. 国会で追及された他社事例(ヤマト運輸)との決定的落差

この「一事業場の違法が全社調査へ波及しない」という本件の不自然さは、他業界における労働行政の対応と比較すると一層際立ちます。

国会でも厳しく追及された宅配便業界(ヤマト運輸)の未払い残業代問題においては、 「一営業所での法令違反の疑い」を端緒として管轄労基署の立入調査が入り、それが国会での指摘も受けて「全社的な是正指導(本社対応)」へと拡大 した結果、全社で230億円超の未払い賃金支払いに至っています。 大企業であっても、一事業場で違法が確認されれば全社調査へ展開し、厳格に是正させるのが、本来の労働基準監督行政の姿です。

4. 結論:二重基準によって完成された「責任消失構造」

それにもかかわらず、本件においてはどうでしょうか。 同じ労働基準監督行政でありながら、 「京都支社では明確な法違反として是正勧告を行いながら、小山支社においては『対応は完了した』と判断を停止し、本社への指導拡大はおろか、当該支社における是正勧告すら見逃している」 のです。

「他支社で違法とされた給与天引きを本件では放置する」「全社的な給与システムの違法が本社指導へ波及しない」。 この致命的な行政の二重基準は、波及効果の巨大さを恐れた行政が権限行使を躊躇し、企業側の強弁を事実上容認してしまっているという「責任消失構造」を客観的に裏付ける最強の証拠です。すでに是正勧告が出ているという事実を黙殺してまで下された本件の「対応完了」宣言は、行政が本来果たすべき法執行を意図的に停止させた決定的な不作為の証明と言わざるを得ません。